728x90

728x90

SMALL

ISSB의 목표는 세계적으로 기업들이 어떻게 환경, 사회, 거버넌스(ESG) 관련 정보를 공개하는지에 대한 명확한 기준을 제공하는 것입니다. 이를 통해 기업이 자신들의 지속가능성 성과를 투명하게 보고할 수 있게 도와줍니다. 또한, 이 정보를 통해 투자자들은 기업이 얼마나 지속가능성을 중요시하는지 알 수 있고, 이를 투자 결정에 반영할 수 있습니다.

|

[ISSB 공시기준 목표]

|

|

지속가능성 보고기준에 대한 기준점 제공을 목표로 설립된 IFRS(International Financial Reporting Standards; 국제회계기준) 재단의 ISSB(International Sustainability Standards Board; 국제지속가능성기준위원회)는 2022년 3월에 IFRS 2개의 공개초안

(IFRS S1, IFRS S2)을 발표하고 공개 의견 수렴 기간을 거쳐 2023년 6월에 확정되었습 니다. |

|

※출처:대한상공회의소

|

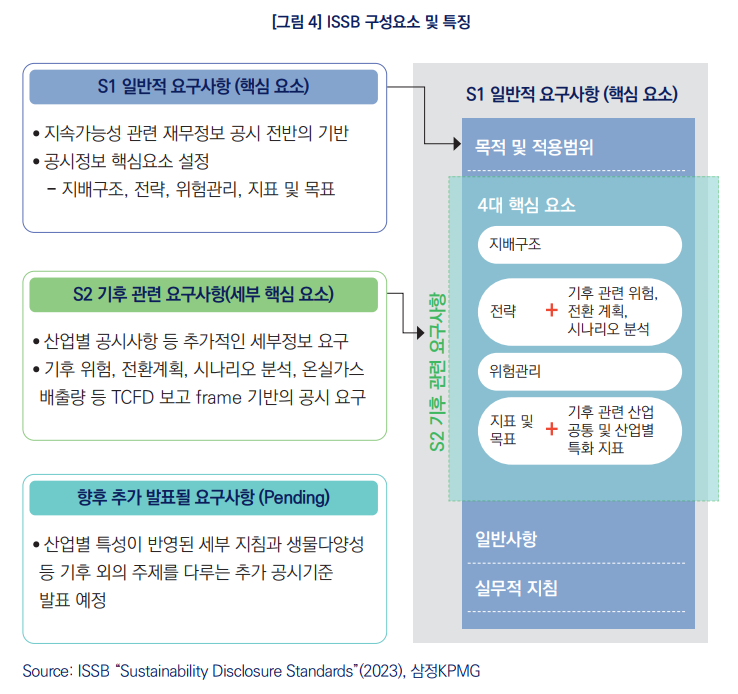

ISSB 구성요소

- IFRS S1: '일반사항'으로, 모든 종류의 지속가능성 정보를 어떻게 공시할지에 대한 기본적인 원칙을 제공합니다. 마치 지도에서 출발점을 찾는 것처럼, 기업이 어디서 시작해야 할지 안내합니다.

- IFRS S2: '기후 관련 공시'에 초점을 맞추고, 기후변화가 기업에 미치는 영향과 기업이 기후변화에 어떻게 대응하고 있는지에 대한 정보를 공시하도록 합니다. 마치 날씨 예보를 보고 우산을 챙길지 결정하는 것과 같이, 기업이 기후변화에 대비하는 방법을 알려줍니다.

|

IFRS S1은 지속가능성 주제에 대한 공시를 위한 일반원칙 등 일반사항을 다루고 있으며, IFRS S2 기후관련 공시사항은 TCFD 권고안의 4대 영역을 토대로 제정되었습니다. IFRS S2 에서는 단기·중기·장기에 걸친 기후 시나리오 분석과 재무영향분석, 기후 회복력에 대한 공시가 포함되어 있습니다. 또한, 美 SEC 기후법안과는 다르게 모든 기업에게 Scope 3 배출량 공시를 의무화하였습니다.

다만, Scope 3 배출량은 기업부담을 완화하기 위해 최초 적용 시 1년간 공시가 유예되었습니다. |

|

※출처:대한상공회의소

|

ISSB 공시기준의 특징

- 재무 정보의 일부로서 지속가능성 공시: ISSB는 지속가능성 정보가 단순한 보고서가 아니라, 투자자가 기업을 평가할 때 고려해야 하는 중요한 재무 정보의 일부라고 봅니다.

- 지속가능성 주제에 대한 지속적인 발표 예정: ISSB는 기후변화 외에도 다양한 지속가능성 주제에 대해 계속해서 기준을 만들고 발표할 계획입니다. 이는 지속가능성의 여러 측면을 다루어 기업과 투자자 모두에게 유용한 정보를 제공하려는 목적입니다.

|

자본시장의 투자자를 단일 정보이용자로 특정하고 재무적으로 영향을 미칠 수 있는 중대한 지속가능성 주제에 대한 공시기준을 제정하고 있다는 점입니다. 이는 IFRS S1의 경우 기준서 명칭이 ‘지속가능성 보고기준’이 아닌 ‘지속가능성 관련 재무정보 공시를 위한 일반사항’으로 함으로써 ‘보고’가 아닌 ‘재무정보공시’로 재무정보와의 관련성과 성격을 알 수 있으며, 보고 채널도 재무정보의 일부로 공시하도록 하고 있습니다.

|

|

※출처:대한상공회의소

|

ISSB 공시기준과 한국의 ESG 공시 의무화 동향

한국은 ISSB의 공시기준을 받아들여 2025년부터 ESG 공시를 의무화할 계획이었으나, 이는 2026년 이후로 연기되었습니다. 이는 미국 등 주요 국가들의 ESG 공시 의무화가 지연되는 추세와 기업들이 충분한 준비를 할 수 있도록 시간을 주기 위한 조치입니다. 이러한 변화는 한국 내 기업들이 국제적인 ESG 공시 기준에 맞춰 자신들의 지속가능성 보고를 준비하는 데 더 많은 시간을 제공합니다.

|

금융위원회는 2025년부터 ISSB 공시기준을 기반으로 ESG 공시 의무화를 적용하려고 했으나, 미국 등 주요국의 ESG 공시 의무화가 지연됨과 기업의 충분한 준비기간 마련을 이유로 2026년 이후로 의무화 적용을 연기하였습니다. 이에 따라 IFRS 재단의 지속가능성 주제에 대한 공시기준 제정 및 금융위원회의 ESG 공시 의무화 동향에 대해 지속적인 모니터링이 필요합니다.

|

|

※출처:대한상공회의소

|

|

용 어

|

설 명

|

|

IFRS(International Financial Reporting Standards)

|

국제회계기준, 글로벌 회계와 관련된 표준을 제시

|

|

ISSB(International Sustainability

Standards Board) |

국제지속가능성기준위원회, 지속가능성 보고에 대한 국제 기준을 만드는 기구

|

|

IFRS S1, IFRS S2

|

지속가능성 공시를 위한 구체적인 기준, S1은 일반 원칙, S2는 기후변화 관련 공시 기준

|

|

TCFD(Task Force on Climate-related Financial Disclosure)

|

기후 관련 재무정보 공개 태스크포스, 기후변화 관련 정보 공시 권고안 제시

|

|

Scope 3 배출량

|

기업 활동 외부에서 발생하는 간접적인 온실가스 배출량 (예: 공급망 내 배출)

|

728x90

반응형

LIST

'ISO·ESG·비즈니스' 카테고리의 다른 글

| 배출권거래제 & 탄소중립 시나리오 (2) | 2024.03.14 |

|---|---|

| [철강 산업] 글로벌 탄소규제 대응 (1) | 2024.03.13 |

| 지속가능성 보고서 작성의 핵심 원칙 (2) | 2024.03.11 |

| 미국 SEC의 기후법안 소개: 기후 변화 대응을 위한 기업의 새로운 공시 의무 (0) | 2024.03.08 |

| 지속가능성보고서의 ESG보고서의 차이점 (0) | 2024.03.02 |