안녕하세요 여러분~ 요즘 뉴스 보시면 애플 주가 하락 이야기가 정말 많이 나오죠? 아이폰 만드는 세계 최대 기업 애플이 트럼프의 관세 폭탄 한 방에 주가가 출렁이고 있다는 소식, 보신 적 있을 거예요. 게다가 중국 의존도까지 문제로 떠오르면서 애플의 미래에 대해 걱정하는 목소리가 커지고 있는데요.

오늘은 이런 궁금증을 풀어드리기 위해 애플 주가 하락의 진짜 원인부터, 트럼프 관세가 어떤 영향을 미쳤는지, 그리고 중국 의존도가 왜 리스크인지 차근차근 짚어보려 해요. 투자자분들이라면 반드시 알아야 할 대응 전략과 향후 투자 포인트까지 함께 준비했으니 꼭 끝까지 읽어주세요!

목차

- 애플 주가 급락 현황과 배경

- 트럼프의 관세 정책 상세 설명

- 애플의 중국 의존도와 취약성

- 전문가 분석과 주가 전망

- 향후 전망 및 투자자들이 주목해야 할 점

1. 애플 주가 급락 현황과 배경

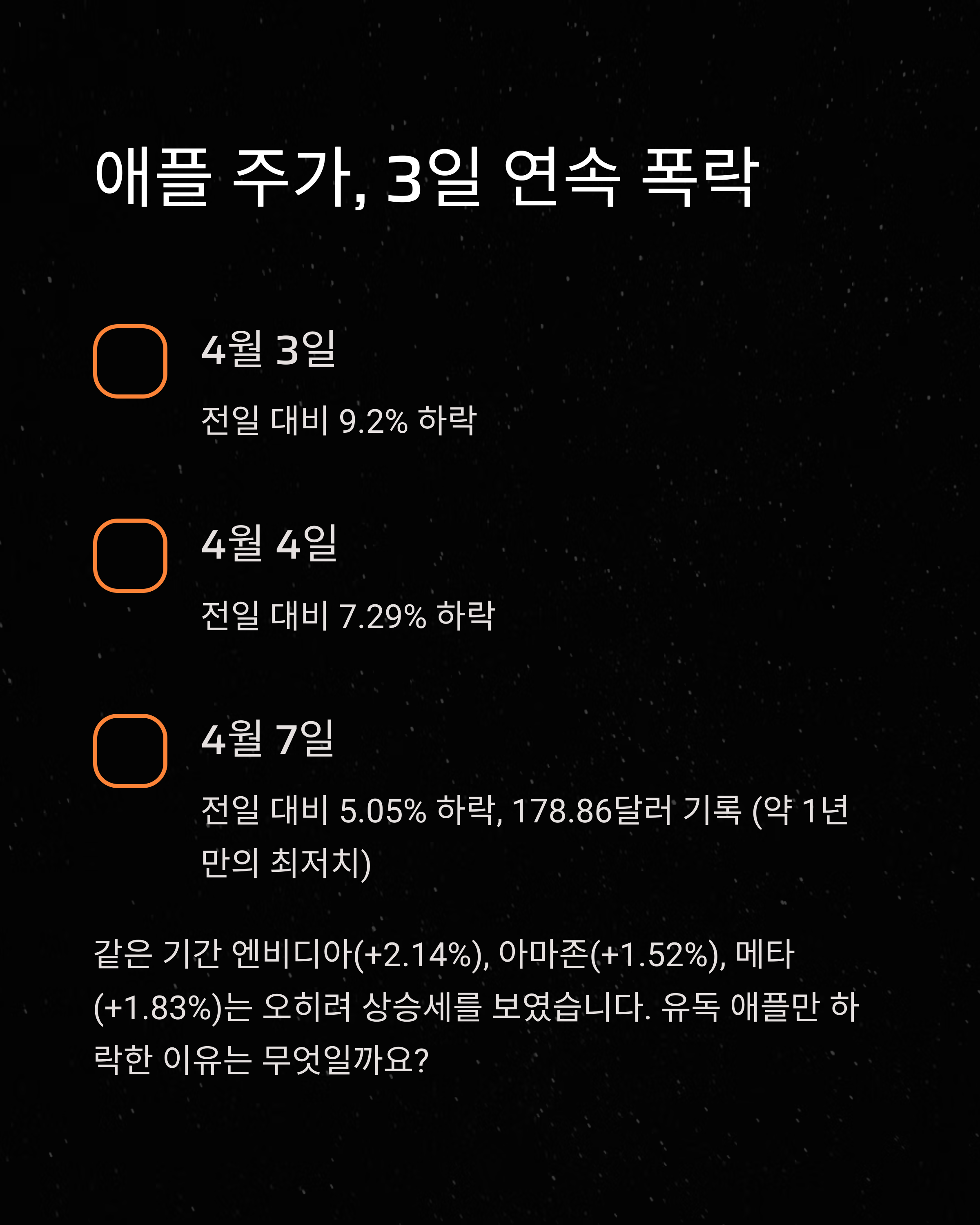

지난주, 애플 주가가 3일 연속 폭락하며 투자자들에게 충격을 안겼습니다. 특히 4월 7일에는 전일 대비 5.05% 하락해 178.86달러를 기록했고, 이는 약 1년 만의 최저치였죠. 그 전날인 3일과 4일에도 각각 9.2%, 7.29% 하락하며 심리적 지지선이 무너졌습니다.

| 날짜 | 주가 변동 |

|---|---|

| 4월 3일 | -9.2% |

| 4월 4일 | -7.29% |

| 4월 7일 | -5.05% |

같은 기간 엔비디아(+2.14%), 아마존(+1.52%), 메타(+1.83%)는 오히려 상승세를 보였습니다. 유독 애플만 하락한 이유는 무엇일까요?

2. 트럼프의 관세 정책이 불러온 충격

이번 하락의 가장 큰 원인은 트럼프 전 대통령의 중국 관세 정책입니다. 트럼프는 최근 중국산 제품에 34%의 추가 관세를 부과했으며, 누적 관세율은 무려 54%에 달하게 되었죠.

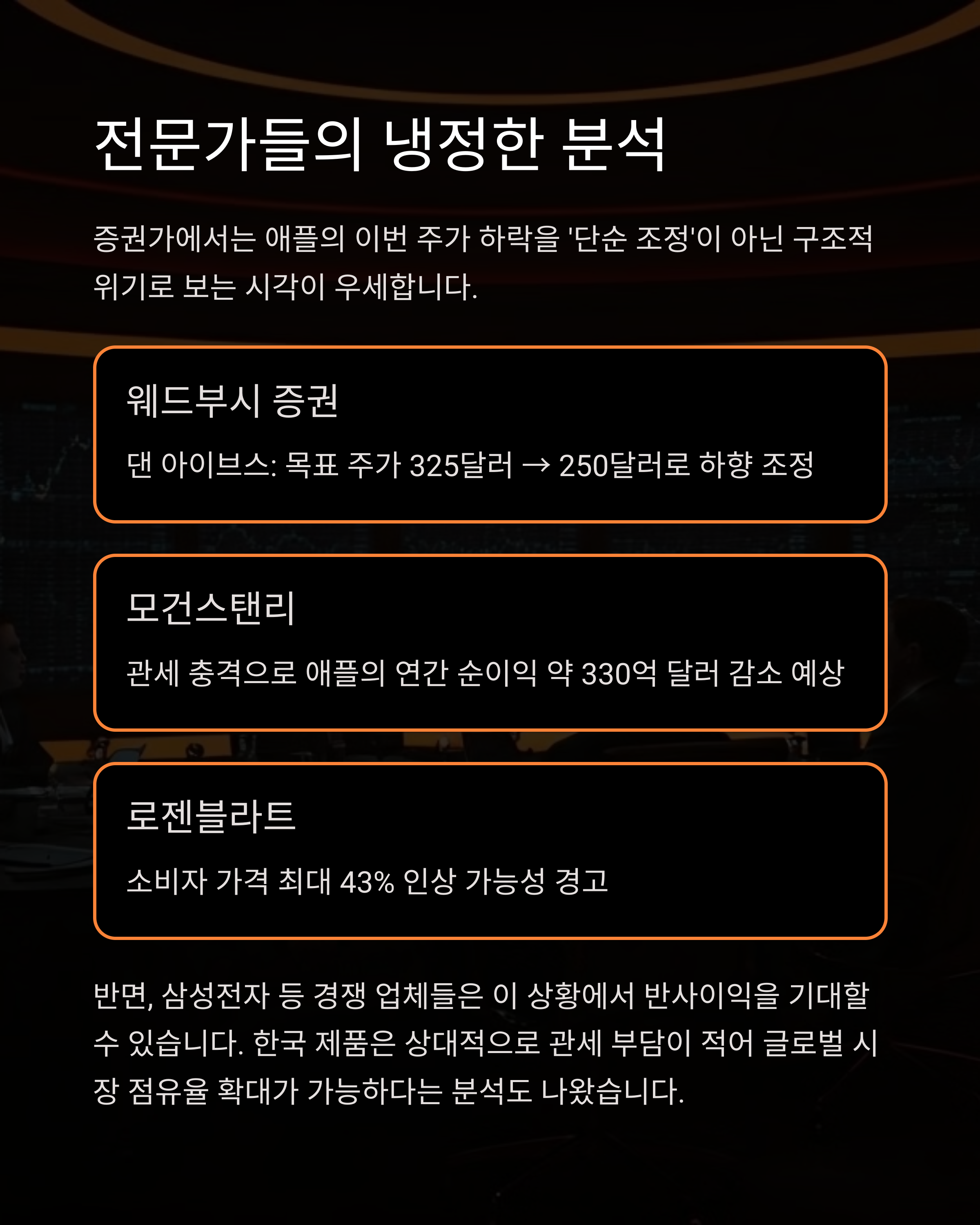

웨드부시 증권의 댄 아이브스는 이를 두고 "트럼프 관세는 애플에겐 완전한 재앙"이라며 목표 주가를 325달러 → 250달러로 하향 조정했습니다.

게다가 아이폰 가격 인상 가능성이 제기되며 소비자 불안도 커지고 있습니다. 로젠블라트 증권은 "아이폰16 프로 맥스가 최대 333만원까지 오를 수 있다"는 전망도 내놨어요.

3. 애플의 중국 의존도와 구조적 취약성

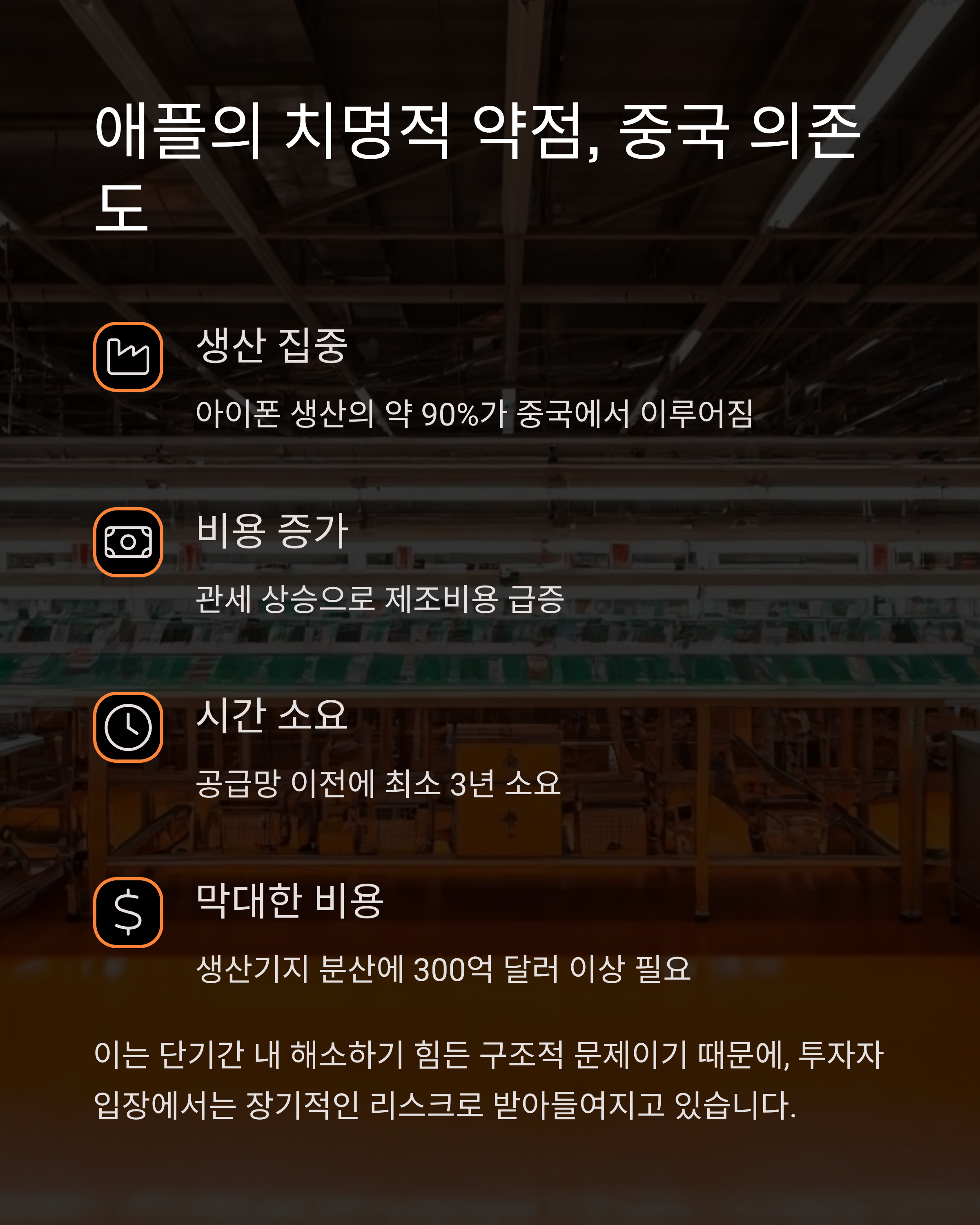

애플 주가 하락의 두 번째 핵심은 중국 의존도입니다. 현재 아이폰 생산의 약 90%가 중국에서 이뤄지고 있는데요, 이 구조가 바로 리스크예요.

관세가 오르면 제조비용도 따라 올라갑니다. 애플은 생산기지를 분산하려 하고 있지만, 공급망 이전에는 최소 3년이 걸리고 300억 달러 이상의 비용이 들 것으로 분석됐어요.

이는 단기간 내 해소하기 힘든 문제이기 때문에, 투자자 입장에서는 장기적인 리스크로 받아들여지고 있습니다.

4. 전문가 분석과 주가 전망

증권가에서는 애플의 이번 주가 하락을 '단순 조정'이 아닌 구조적 위기로 보는 시각이 우세합니다. 대표적으로 웨드부시 증권의 댄 아이브스는 애플 주가 목표치를 325달러에서 250달러로 크게 하향 조정했는데요,

| 분석가 | 목표 주가 |

|---|---|

| 댄 아이브스 (웨드부시) | 250달러 |

모건스탠리는 관세 충격으로 인해 애플의 연간 순이익이 약 330억 달러 감소할 수 있다고 분석했고, 로젠블라트는 소비자 가격이 최대 43% 인상될 가능성도 있다고 경고했어요.

반면, 삼성전자 등 경쟁 업체들은 이 상황에서 반사이익을 기대할 수 있는데요. 한국 제품은 상대적으로 관세 부담이 적기 때문에 글로벌 시장 점유율 확대가 가능하다는 분석도 나왔습니다.

5. 투자자들이 주목해야 할 4가지 포인트

애플의 주가 하락은 단기적인 이슈로 끝나지 않을 수 있습니다. 투자자라면 지금부터 다음 네 가지 핵심을 꼭 살펴봐야 해요.

- 공급망 다변화 – 인도, 베트남 등으로 생산 기지가 얼마나 빠르게 이전될 수 있는지 주목

- 미중 무역 협상 – 트럼프의 정책 변화 및 양국 간 무역 분쟁 해소 가능성 여부

- 아이폰 가격 전략 – 관세 부담을 소비자에게 전가할지, 기업이 흡수할지

- 서비스 매출 성장 – 하드웨어 외 수익 모델 강화 여부 (예: 구독, 콘텐츠 등)

지금은 단기 매수 타이밍이 아니라, 구조적 변화의 속도와 방향을 지켜보는 구간일 수 있어요. 급하게 매수하기보다는 펀더멘털 회복 시점을 기다리는 전략이 더 유리할 수 있습니다.

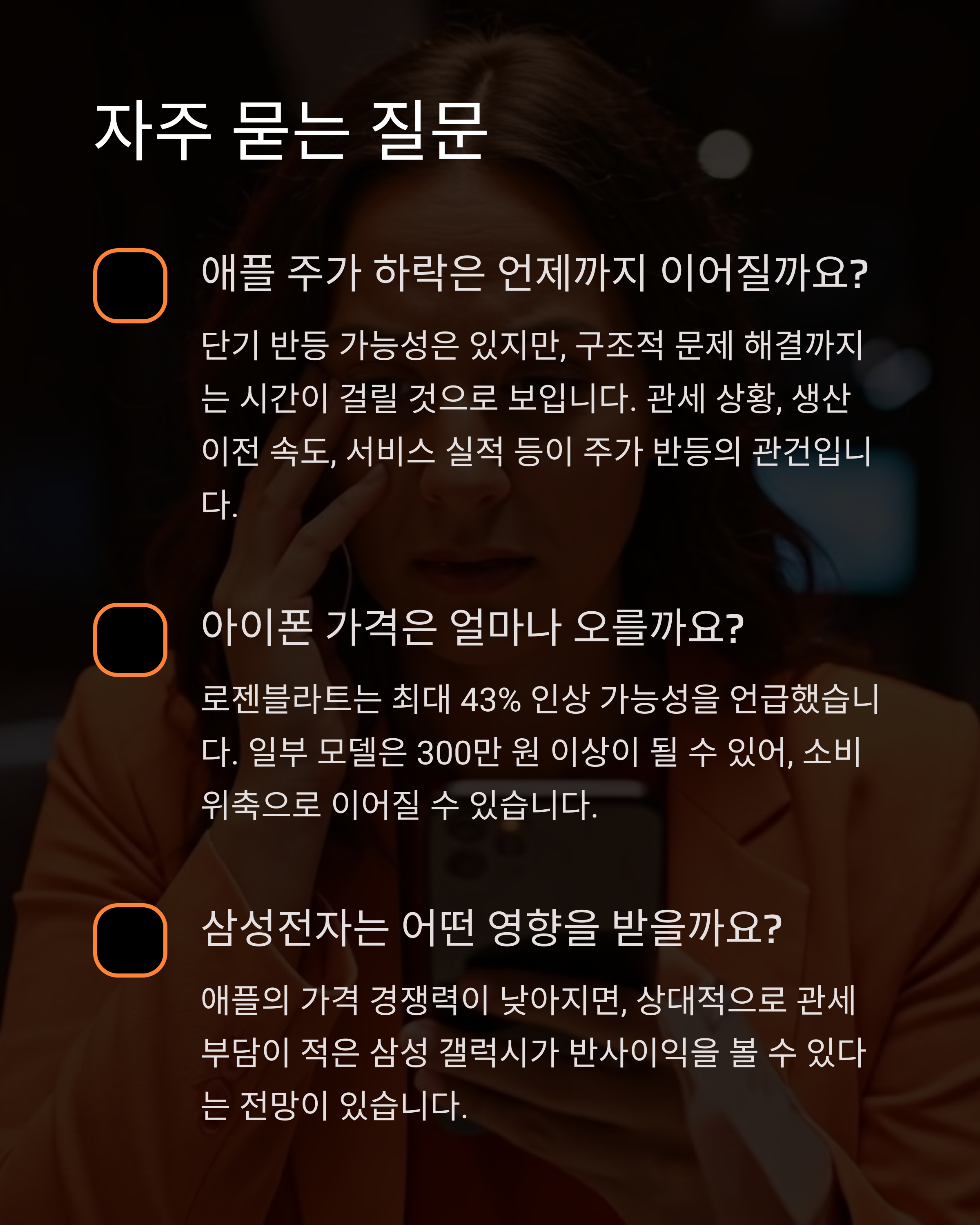

단기 반등 가능성은 있지만, 구조적 문제 해결까지는 시간이 걸릴 것으로 보입니다. 관세 상황, 생산 이전 속도, 서비스 실적 등이 주가 반등의 관건입니다.

로젠블라트는 최대 43% 인상 가능성을 언급했습니다. 일부 모델은 300만 원 이상이 될 수 있어, 소비 위축으로 이어질 수 있습니다.

단기 급락에 따른 저가 매수 유혹은 크지만, 관세와 공급망 이슈가 해소되지 않은 만큼 보수적인 접근이 필요합니다. 중장기 흐름을 먼저 체크하세요.

미국 내 투자 확대는 맞지만, 생산 기지 전체 이전은 어렵습니다. 공급망의 10%만 옮겨도 3년, 300억 달러가 소요된다고 분석됩니다.

애플은 중국 의존도가 압도적으로 높아 관세 직격탄을 맞은 반면, 엔비디아, 아마존, 메타는 상대적으로 피해가 적었기 때문입니다.

애플의 가격 경쟁력이 낮아지면, 상대적으로 관세 부담이 적은 삼성 갤럭시가 반사이익을 볼 수 있다는 전망이 있습니다.

지금까지 애플 주가 하락의 배경과 트럼프 관세가 미치는 영향, 그리고 중국 의존도의 리스크까지 함께 살펴보았어요. 이번 이슈는 단순한 주가 조정이 아니라, 글로벌 공급망과 미중 무역 구도의 민감함을 다시 한번 느끼게 해준 계기였죠.

투자자 여러분께서는 단기적인 수치보다는 구조적인 변화에 주목하시고, 애플의 대응 전략과 글로벌 흐름 속에서 장기적인 관점의 투자 판단을 해보시길 추천드립니다.

이 글이 여러분의 투자 판단에 조금이나마 도움이 되었기를 바랍니다. 궁금한 점이나 의견 있으시면 댓글로 언제든지 나눠주세요. 함께 고민하면 더 현명해질 수 있잖아요!